上市公司破产重整——原实控人失去的是“枷锁”,得到的是“新世界”

破产重整能否让上市公司获得新生?上市公司及原实控人在重整中得到什么?又失去了什么?或许重整成功的公司能带给市场一些启示。

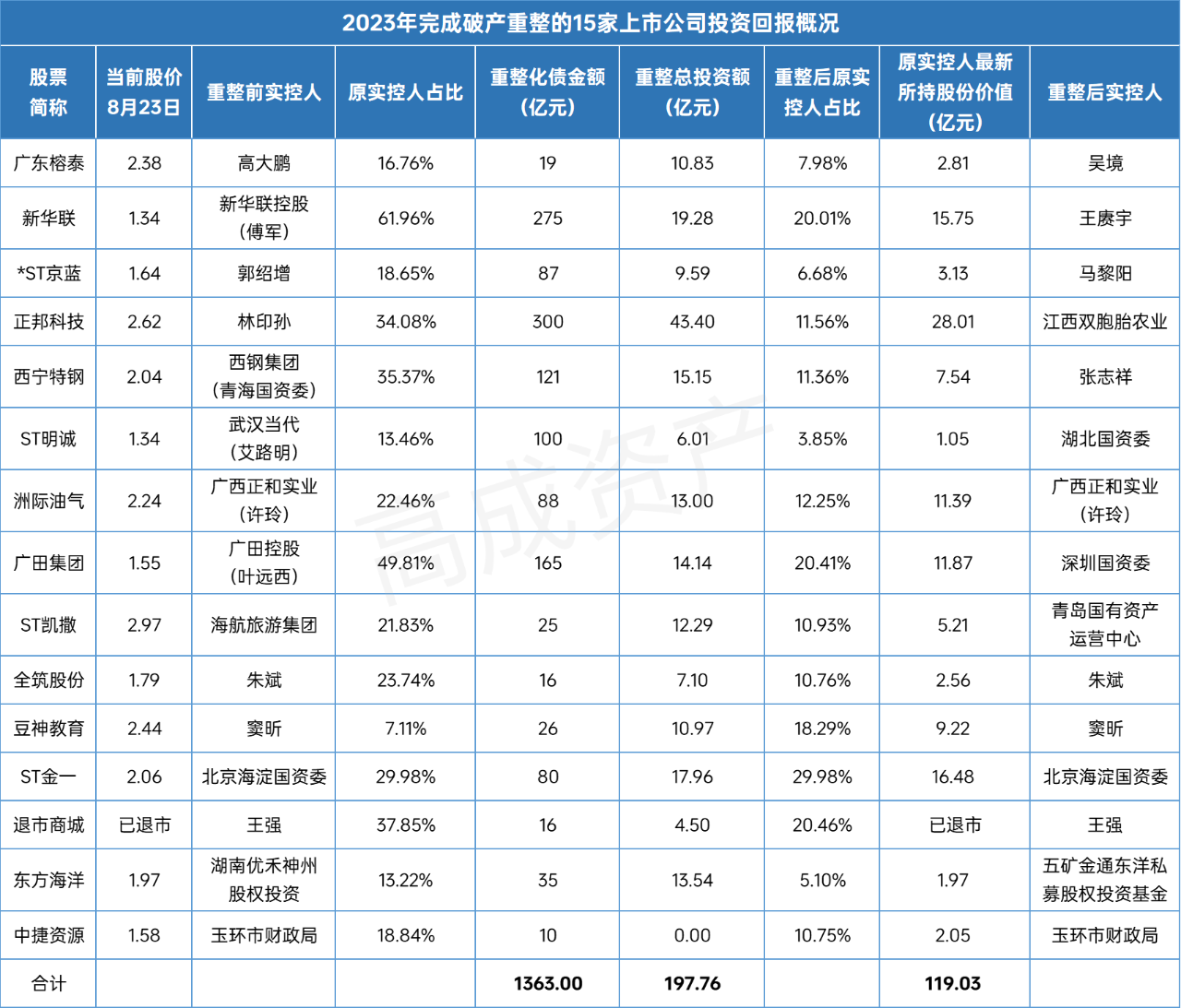

据统计,2023年共有15家上市公司完成破产重整,重整过程中合计化债超1300亿元,同时引入重整投资人资金合计超197亿元。截至目前,除了*ST商城在重整后因收入不达标被退市,其余14家上市公司均成功保壳,并且大都已经脱星摘帽,走向正轨。

在早期的上市公司重整案例中,往往涉及对控股股东/实控人持有的上市公司股票进行无偿让渡,主要用于引入投资人和清偿债务。而在近几年的上市公司重整案例中,往往采用资本公积转增股本的方式引入投资人和清偿债务,而对控股股东/实控人所持股份一般不作调减和让渡。

2023年完成重整的15家上市公司中,除了豆神教育和ST金一(前者实控人作为产业投资人,后者实控人通过债转股)在重整后所持股份增加了,其余13个上市公司原实控人在重整后的持股数量均未变动,但因资本公积转增出新的股本导致所持股权占比变小了。除了洲际油气、全筑股份、ST金一、*ST商城、豆神教育(前面四家上市公司在重整中仅引入财务投资人,豆神教育原实控人在重整中作为产业投资人),其余10家上市公司原实控人在重整后均失去了对上市公司的控制权。

然而有意思的是,截至8月23日收盘,14家成功实现保壳的上市公司原实控人所持上市公司股份市值合计超119亿元。如果不走破产重整程序,那么上述上市公司基本都会在今年因连续两年净资产为负而被强制退市。上市公司原实控人也会因为上市公司退市而造成所持股份市值归零,加剧其个人的债务困境。可见,破产重整不仅解决了上市公司的债务危机,保住了其上市地位,还保留了原实控人在上市公司中的股份权益,原实控人可与重整投资人共享公司后续走回正轨所伴随的价值回归。

换句话说,上市公司原实控人在重整中失去的是“枷锁”(上市公司控制权),得到的是“新世界”(干净无负债的上市公司股份权益)。

免责声明:

本文数据资料由高成资产据公开信息整理而成,文章仅代表作者个人观点,不代表本公司立场,并不构成投资意见。文中的论述和观点,敬请读者注意判断。