“商誉”是什么?

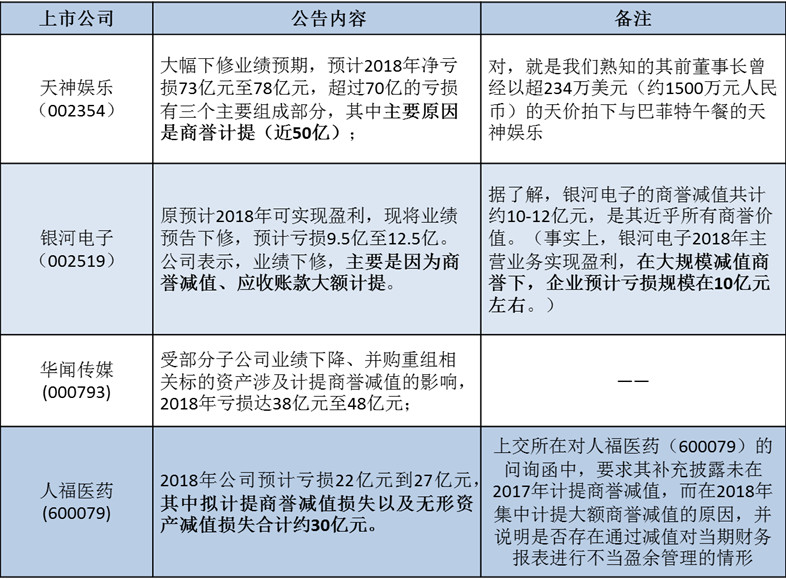

自上市公司2018年业绩预告披露以来,上市公司动辄即爆出亏损数十亿元,且业绩下调因为商誉计提、商誉减值的原因频频出现(见下表简要摘录的几家上市公告),真是你方唱罢我登场,好不热闹。

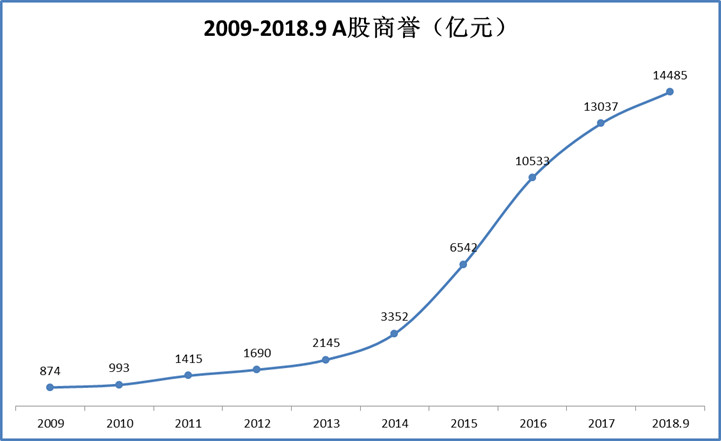

据数据统计,我国A股上市公司2009年商誉为874亿元,2018年9月商誉已将近达到14500亿元,2009-2018.9年均复合增长率达到36.6%。

2009年,商誉占A股上市公司净资产比例不到1%;十年过去,商誉占比已超过4%;中小板,商誉占净资产比超过10%;创业板,商誉占净资产比逼近20%!

一、商誉及其处理的会计规定

关于商誉的概念,根据《企业会计准则第20号——企业合并》的规定,在非同一控制下的企业合并中,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉。

根据我国会计相关规定,商誉不能按照期间计提摊销,且必须在每个会计期末对商誉进行减值测试。

(2018年11月16日证监会《会计监管风险提示第8号——商誉减值》)

举个例子

一个可辨认净资产公允价值为1亿元的A企业,某上市B公司花费10个亿的对价对其进行并购,其中9个亿的溢价部分在上市B公司的资产负债表中资产端被记作了商誉。在这种情况下,需要定期对商誉进行减值测试,一旦发现所并购A企业运营不善,则需要计提减值和亏损。

商誉外传

商誉作为一个“舶来词”,在我国的现行法律中,直接使用“商誉”一词的只有《中华人民共和国企业所得税法》。该法第十二条第二款第二项规定,“自创商誉”属于在计算应纳税所得额时,企业不得计算摊销费用扣除的无形资产。

《中华人民共和国企业所得税法实施条例》第六十五条规定,企业所得税法第十二条规定的无形资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。由此可见,在税法上,商誉被定义为独立于专利权、商标权、著作权等知识产权之外的一种无形资产。

2018年业绩公告中上市公司为何集体大量计提商誉:

从客观来说,在宏观经济增速放缓,经济下行压力大,企业经营风险加速暴露等系列因素的综合影响下,大部分的被并购企业在2018年的运营没有达到预期的效果,根据现行的《会计监管风险提示第8号—商誉减值》的相关规定,需要通过商誉减值测试,计提减值,冲抵利润。

三、商誉计提与商誉摊销?

关于商誉摊销,并非系首次于今年提出,在1996年1月财政部颁布《企业会计准则—企业合并》(征求意见稿),规定了商誉的摊销年限一般不超过10年。

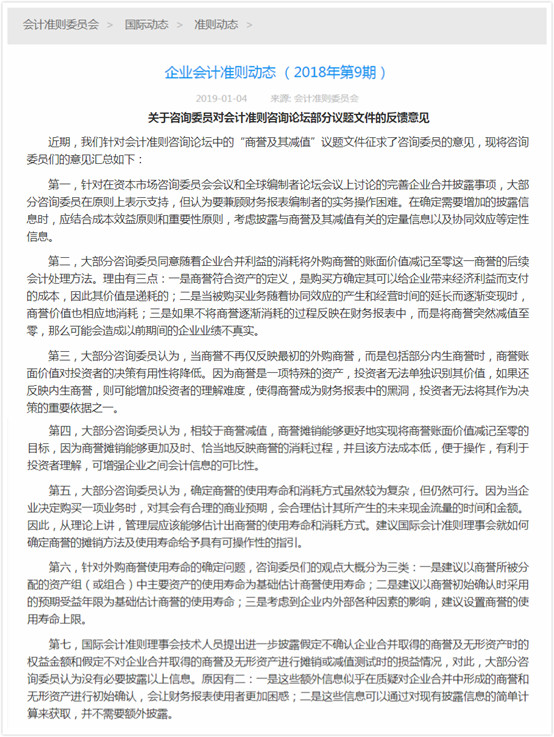

2019年1月8日,会计准则委员会就“关于咨询委员就商誉会计处理研讨意见的说明”,表明1月4日反馈意见的观点仅是咨询委员们针对有关会议文件发表的专家研讨意见,请各有关单位和企业按照我国企业会计准则的现行要求对商誉做好相关会计处理。短期内,商誉计提的会计处理仍然不会发生变化。

再举个例子(商誉计提&商誉摊销)

上述上市B公司并购A企业后,形成了9亿元的商誉。

1、商誉计提减值情形下:假设A企业业绩平平,年净利润2亿元,但未来增长空间不足。若采用减值法,为了账面好看,B公司很可能连续数年不对商誉进行减值或者少减值,一旦后续出现问题,商誉会被大幅减值。一定程度上,企业是在利用商誉调节利润。

2、若采用摊销法,假设9亿元的商誉要在9年内消化完成,每年则固定摊销1亿元。这对B公司来说,其净利润连续9年每年将减少1亿元,对公司的业绩压力颇大,而且如果出现连续亏损,还可能出现摘牌退市的风险。

综合来说,

首先,在当前大量上市公司预亏预减的大背景下,上市公司一次性大额计提商誉减值的行为就变得更加容易理解,毕竟此时大家的财务报表都不怎么好看;

其次,虽然一次性大额计提商誉减值,会使得公司当期的财务报表非常难看,但是面对未来会计准则的不确定性,相比未来连续亏损、摘牌退市的风险,本着“长痛不如短痛”“两权相害取其轻”的原则,一次性大额计提商誉减值反而是很多盈利能力不足、商誉又高的上市公司的理性选择;

虽然商誉计提干净后的企业不再受到商誉摊销、利润冲减、连续亏损退市等的困扰,企业可以轻装上阵,抗风险能力进一步增强,未来盈利的可能性提高,但是一次性大额计提商誉减值,可能会引发监管层的密切关注。

----- THE END -----

如有侵权请联系删除,未经授权请勿转载

知识驿站旨在提供一个知识整合、信息资源共享平台,大家可以对我们推送的内容,发表读后感想或者意见,说说你看法、建议以及吐槽等,同时我们也会摘取有意思的内容进行回复。